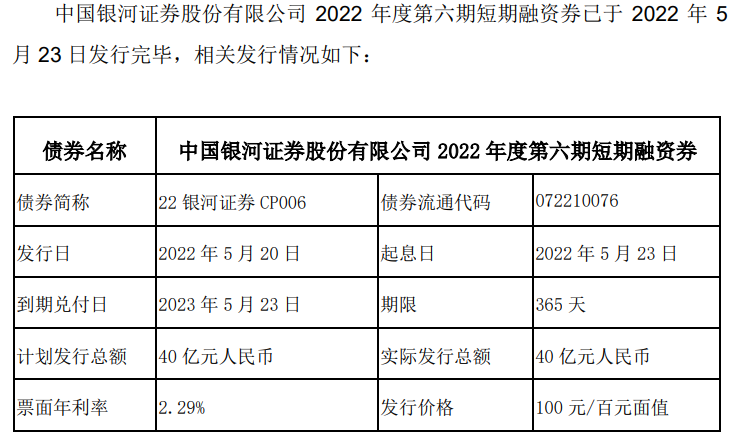

中国银河发行40亿元短期融资券 期限为365天

2022-05-24 15:56:53

临近五一小长假,各平台陆续开始提示交易市场的休市日期,如何让“人休钱不休”、做好节日理财规划也成为热议话题。部分互联网平台,也借机做起了适合假期的理财产品推广生意,“提前买入,假期收益不间断”提示频频,还有机构推出了“五一理财大礼包”。

不过,与往年相比,互联网理财平台节假日营销有所“降温”,针对节假日的特定活动或宣传提示并不多见。而对于有投资需求的用户来说,通过互联网进行理财时,也有不少地方需要注意。

有平台力推限时理财活动

“转入零钱通,能花又能赚”,4月27日,不少用户向北京商报记者反馈称收到来自于腾讯零钱通的提示,邀请用户节前转入获取收益。

理财小白用户李雪(化名)告诉北京商报记者,其于4月25日收到微信推送提示,介绍称在4月28日15点前将资金转入零钱通,五一假期均可享受收益,资金可用于红包、转账、消费等。收到消息后,李雪将自己“微信零钱”中全部余额转入到了零钱通。

对于节假日理财情况,李雪直言,自己对于理财并不了解,此前也只是偶尔关注,尽管零钱通的收益率不高,但收到提示后发现操作流程不复杂,方才进行了相关操作。

除了直接推送相关信息外,微信零钱通页面也发布了“五一假期收益与转出到账规则”,用户在4月28日15点前转入资金,29日开始产生收益,五一假期(4月30日至5月4日间)均可获得收益。除了零钱通外,进入腾讯理财通页面,也能看到页面顶端提示“五一假期收益不间断”的相关内容。

微众银行官方公众号则是在4月26日发布“五一理财攻略”,除了购买指定理财产品享受假期收益外,还有关于平台积分的双重福利。页面信息显示,用户在活动期间购买指定产品,可多赚50%的平台积分奖励。平台积分可用于兑换话费、京东卡等礼品。

从过往情况来看,银行在特定时期推出“节日牌”理财产品的情况十分普遍。而各互联网平台的业务渠道在为用户提供更多便利性的同时,也会借此机会开展限时活动,通过加息、送积分等活动邀请用户参与。

由于资金转入需要满足收益规则提出的实效性要求,相关平台往往会在节假日前一周左右开始进行提示和宣传。4月27日下午,北京商报记者查看多个互联网平台渠道发现,在理财业务部分,尽管平台均根据各类理财产品特点,在展示页面以“随用随取”“收益稳健”等关键词吸引用户,但针对节假日的特定活动或宣传提示却并不多见。

另有机构明确回应北京商报记者,公司今年在五一假期间没有理财方面的相关活动。对于互联网理财节假日营销“降温”的原因,光大银行金融市场部宏观研究员周茂华认为,一方面在于国内存款市场监管常态化,以维护正常的存款市场竞争秩序。相关机构在以节假日、积分福利等名义进行揽储活动时,也要防止出现高息揽储及变相高息揽储的触碰监管红线的情况。

“另一方面,近期为应对国内经济短期干扰因素,央行稳健货币政策积极有为,保持市场流动性合理充裕。一定程度上缓解了银行的负债压力,银行通过理财产品揽储的需求有所减弱。”周茂华进一步解释道。整体大环境下,平台方自然也会适时调整运营策略。

货币基金、短债基金更合适?

从各大平台推出的理财产品来看,针对流动性需求更强的短期节假日投资,平台推荐的理财产品类型多包括货币基金、短债基金等,收益率情况也在2%至5%间浮动。腾讯零钱通的本质是货币基金,7日年化收益率为1.999%。

另在腾讯理财通“假期交易攻略”页面,用户可购买的理财产品包括货币基金、7日年化型保险产品等,最多可享受6天连续收益。页面推荐的4款产品中,根据购买要求、风险等级的不同,产品年化利率也存在差异。

例如,可灵活申赎、1分起购、低风险的“嘉实活钱包货币A”,近7日年化利率为2.137%;属于中低风险、需要滚动持有60天的“嘉实60天短债A”,成立以来年化回报为3.58%。

单从展示页面来看,相较于腾讯零钱通、理财通产品情况,微众银行推出活动产品收益率更高。根据微众银行“五一理财攻略”,按照各自的计算方式,平台提供的4款节前指定理财产品年化收益在4.19%至4.57%间。

在微众银行的积分活动中,用户新购买指定的5款产品,可以随着持仓金额的增加获取平台积分。5款产品利率不等,于4月27日开售的“同盈象七天持有期2号”,页面显示同系列近一个月年化收益为5.17%。

对于近期活动推广的效果、所选择的产品具备哪些特点等,北京商报记者也分别向腾讯、微众银行方面进行了解,但截至发稿,未收到对方回复。

各平台产品繁多,利率不一,短期节假日理财应该怎样挑选产品?融360数字科技研究院分析师刘银平告诉北京商报记者,短期流动资金适合购买的产品包括货币基金、短债基金、银行现金管理类产品、银行日开或短期开放式产品、活期/短期养老保障管理产品等,这些产品的流动性都比较高,投资者可对比交易规则、收益率高低及稳定性等,选择适合自己的理财产品。

据北京商报记者了解,相较于其他理财产品的投资门槛,货币基金和短期理财基金更为“亲民”,均不受证券市场在节假日停止交易的影响,其收益与日常的表现无明显差异。“短债基金相比货币基金在投资范围和策略上更为灵活,有机会争取更高收益,可作为增强版的现金管理工具。”贝塔研究院补充道。

平衡风险和收益

近年来,随着用户思想观念的转化和线上互联网投资平台的兴起,投资理财吸引了越多越多用户参与其中。理财业务也成为各大互联网平台开展金融业务时的“标配”之一,由互联网平台为用户提供“一站式”服务。

根据用户需求和抗风险能力,平台往往能提供不同风险类别和收益情况的多种产品,也令用户眼花缭乱。对于在选择相关投资产品时、投资人应该怎么做这一问题,周茂华指出,不同类型理财产品面临的市场风险各异,投资者选择理财产品需要平衡风险和收益,在注重预期收益同时,也要关注产品持有期间可能面临的市场波动风险。

刘银平认为,首先,投资者要了解产品的真实收益,历史收益、业绩比较基准不代表实际投资收益,只能起到参考作用;其次,要关注产品的交易机制,包括买入起息时间、赎回到账时间,如碰到节假日,产品起息时间、资金到账时间都可能延后;第三,不要购买超出自己风险承受范围的理财产品,避免因产品收益大幅波动受到太大影响。

贝塔研究院则进一步强调称,投资者可以在银行或者网上平台填写风险测评问卷了解自己的风险承受能力,要保证风险等级与自身风险承受能力相匹配;投资前要先设置好合理的投资目标并做好规划,切忌因为其他因素影响导致自己来回摇摆,避免投资“多动症”;在通过互联网平台进行理财时,一定要选择正规的购买渠道。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息